Recibido: 13/09/2024 Aceptado: 12/12/2024 Publicado: 14/12/2024

RESUMEN. En la actualidad el sistema financiero enfrenta problemas de morosidad de créditos directos, lo cual afecta directamente en la rentabilidad financiera, este abordaje es necesario para la reducción de la morosidad y mejorar el desempeño financiero. Ante ello, el objetivo del presente estudio, fue determinar la influencia de la tasa de morosidad de créditos en la rentabilidad bancaria de Mibanco en el Perú 2012-2022. La metodología se basa en un enfoque cuantitativo con diseño no experimental y transversal y análisis de regresión lineal. La base de datos fue obtenida de la Superintendencia de Banca, Seguros y AFP, la estructura de datos fue de series de tiempo con un tamaño de muestra de 132 meses, desde enero del año 2012 hasta diciembre del año 2022. Los resultados muestran la existencia de una influencia negativa de la tasa de morosidad de créditos directos en la rentabilidad financiera, esto implica que la rentabilidad financiera aumentará en 0.738 puntos porcentuales, cuando la tasa de morosidad disminuye en 1 punto porcentual. En conclusión, se debe priorizar la gestión de la morosidad de créditos para garantizar la rentabilidad financiera.

PALABRAS CLAVE: deuda, estado financiero, instituciones financieras, rentabilidad, morosidad.

ABSTRACT. Currently, the financial system faces issues with the delinquency of direct credits, which directly affects financial profitability. This approach is necessary to reduce delinquency and improve financial performance. Therefore, the objective of this study was to determine the influence of the credit delinquency rate on the banking profitability of Mibanco in Peru from 2012 to 2022. The methodology is based on a quantitative approach with a non-experimental and cross-sectional design and linear regression analysis. The database was obtained from the Superintendence of Banking, Insurance, and AFPs, with a time series data structure consisting of a sample size of 132 months, from January 2012 to December 2022. The results show the existence of a negative influence of the direct credit delinquency rate on financial profitability, implying that financial profitability will increase by 0.738 percentage points when the delinquency rate decreases by 1 percentage point. In conclusion, credit delinquency management should be prioritized to ensure financial profitability.

KEYWORDS: debt, delinquency, financial institutions, financial statement, profitability.

RESUMO. Atualmente, o sistema financeiro enfrenta problemas de inadimplência de créditos diretos, o que afeta diretamente a rentabilidade financeira. Essa abordagem é necessária para a redução da inadimplência e para melhorar o desempenho financeiro. Diante disso, o objetivo deste estudo foi determinar a influência da taxa de inadimplência de créditos na rentabilidade bancária do Mibanco no Peru de 2012 a 2022. A metodologia baseia-se em uma abordagem quantitativa com desenho não experimental e transversal e análise de regressão linear. A base de dados foi obtida da Superintendência de Banca, Seguros e AFP, com estrutura de dados de séries temporais e tamanho de amostra de 132 meses, de janeiro de 2012 a dezembro de 2022. Os resultados mostram a existência de uma influência negativa da taxa de inadimplência de créditos diretos na rentabilidade financeira, o que implica que a rentabilidade financeira aumentará em 0,738 pontos percentuais quando a taxa de inadimplência diminuir em 1 ponto percentual. Em conclusão, deve-se priorizar a gestão da inadimplência de créditos para garantir a rentabilidade financeira.

PALAVRAS-CHAVE: demonstrativo financeiro, dívida, inadimplência, instituições financeiras, rentabilidade.

1. INTRODUCCIÓN

Según Ponce Álvarez y Mantuano Tumbaco (2024), determinó que el crédito es un instrumento de financiamiento, ya que facilita la asignación de recursos financieros hacia actividades productivas y necesidades de consumo. En el caso de las instituciones financieras, los créditos directos se han convertido en una herramienta clave no solo para satisfacer las demandas de financiamiento, sino también como fuente de financiamiento (Chirinko & Elston, 2006). Además, el crédito contribuye a la inclusión financiera, permitiendo que sectores históricamente marginados accedan al sistema financiero formal, lo que resulta vital para la sostenibilidad (Çollaku & Aliu, 2021).

El crédito directo implica un contrato donde una entidad financiera otorga recursos con la expectativa de reembolso más intereses en un plazo definido (Tulcanaza Prieto, 2021). Dentro de esta dinámica, la rentabilidad financiera mide la habilidad de una entidad para convertir sus recursos en utilidades, siendo un indicador clave de sostenibilidad. Sin embargo, la morosidad, entendida como el incumplimiento en el pago de las obligaciones, representa un riesgo significativo que afecta la capacidad de las instituciones para generar beneficios y, en consecuencia, su rentabilidad financiera (Tevfik Kartal et al., 2020). Ante ello, se demostró que una gestión eficiente del crédito, que contemple evaluaciones rigurosas y estrategias para reducir la morosidad, resulta crucial para garantizar una rentabilidad óptima, especialmente en mercados con alta competencia y volatilidad económica (González Pérez et al., 2002).

Sin embargo, diversos contextos a nivel internacional han demostrado la persistencia de este problema, por ejemplo, se entiende que las entidades microfinancieras desempeña un papel esencial en la movilización de recursos, pero la alta morosidad es un factor negativo del desempeño financiero (Salaton et al., 2020). Lo que estaría reduciendo significativamente la rentabilidad bancaria, debido a índices elevados de morosidad (Barboza-Navarro et al., 2023; Singh et al., 2021). Por otro lado, también se enfatizó que este índice repercute en el incremento de crisis de liquidez y disminución de utilidades (Alcívar-Moreira & Bravo-Santana, 2020).

Ante esta problemática Heredia Llatas y Torres Vílchez (2019), enfatizan que es necesario implementar medidas para prevenir y gestionar eficientemente los créditos vencidos, además de centrar en comprender mejor las variables macro y microeconómicas debido a su repercusión en los altos índices de incumplimiento (Jallo Sanga et al., 2022). Ante ello, la entidad bancaria Mibanco representa parte de este problema al evidenciarse su gestión bajo un riesgo crediticio debido a la morosidad, lo mismo que afecta su rentabilidad y limita su capacidad de generación de valor, así como los factores económicos y sociales. Esto representan necesidades urgentes de fortalecer tanto prácticas y evaluaciones eficaces (Vilca Mamani & Torres-Miranda, 2021) e implementación de estrategias de recuperación de créditos y capacitación financiera

Ante ello, se buscó analizar la influencia de la tasa de morosidad en la rentabilidad financiera de esta entidad bancaria. Debido a la necesidad de una adecuada gestión crediticia para reducir la morosidad y mejorar el desempeño financiero. Además, se plantea contribuir al debate académico y práctico mediante la identificación de estrategias específicas y fortalecer la sostenibilidad de las instituciones financieras.

2. MÉTODO

La metodología se basa en un enfoque cuantitativo con diseño no experimental y transversal y de alcance explicativo. El estudio se realizó en el Perú con datos a nivel nacional, en el periodo 2012-2022, donde se analizó el comportamiento histórico de la tasa de morosidad por tipo de crédito y la rentabilidad sobre activos (ROA) de la entidad bancaria Mibanco. El tamaño de muestra fue de 132 observaciones con frecuencia mensual, con información disponible de fuente oficial de la Superintendencia de Banca y Seguros y AFP (SBS) del Perú. Su elección es debido a que es una de las principales entidades financieras del Perú y ocupa el quinto lugar en colocaciones de crédito dentro del sistema bancario.

Los datos sobre activos provienen del estado de la situación financiera, mientras que la utilidad neta se obtuvo del estado de resultados (ganancias y pérdidas). La tasa de morosidad de créditos es el cociente entre la deuda atrasada y la deuda total expresado en soles. El indicador de riesgo crediticio, más utilizado, es la tasa de morosidad de créditos otorgados a los clientes y está relacionado con la calidad de cartera, las deudas se clasifican en diferentes categorías de riesgo crediticio, es decir, la proporción de la deuda de préstamos en la cartera en las obligaciones están vencidas con relación a deuda total. En la Tabla 1, se muestra la identificación de la variable dependiente y las variables independientes.

Identificación de variables dependientes e independientes

|

Variables |

Cuantificación |

|

Variable dependiente: |

|

|

· Rendimiento sobre activos (ROA) |

|

|

Variables independientes: |

|

|

· Morosidad de créditos de medianas empresas |

|

|

· Morosidad de créditos de pequeñas empresas |

|

|

· Morosidad de créditos de microempresas |

|

|

· Morosidad de créditos de consumo |

|

|

· Morosidad del total créditos directos |

|

Nota. Tomado de la tesis Influencia de la tasa de morosidad de créditos en la rentabilidad financiera de Mibanco en el Perú: 2012-2022 (pp. 42) por Pancca Galindo (2024).

Asimismo, se aplicó el modelo de regresión lineal y sus parámetros fueron estimados mediante la técnica de estimación de mínimos cuadrados ordinarios para cuantificar la influencia de la tasa de morosidad sobre la rentabilidad financiera, es decir:

![]()

Siendo, la variable

dependiente (![]() )

y la variable independiente

)

y la variable independiente ![]() )

representan la tasa de morosidad por tipo de crédito directo.

)

representan la tasa de morosidad por tipo de crédito directo.

3. RESULTADOS

El coeficiente de variabilidad general del 81% de la rentabilidad financiera refleja una alta dispersión en los datos, mientras que las tasas de morosidad por tipo de crédito presentan una variabilidad menor, por debajo del 34%, lo que indica mayor estabilidad en estas últimas. Sin embargo, los índices de morosidad continúan siendo un riesgo crítico, afectando su rentabilidad financiera. Aunque la menor variabilidad facilita la implementación de estrategias específicas, el impacto acumulativo de la morosidad sigue representando un desafío significativo.

Además, se aprecia, que las altas tasas de morosidad por tipo de créditos están asociados al tamaño de las unidades económicas, se evidencia que las medianas empresas son los que reportan altas tasas de morosidad, luego ocupan los créditos a pequeñas empresas, en tercer lugar los créditos a microempresas destinados a financiar actividades de producción y finalmente se encuentran los créditos de consumo con la finalidad de atender el pago de bienes, servicios o gastos no relacionados con la actividad empresarial (Tabla 2).

Rentabilidad financiera y la tasa morosidad por tipo de crédito entre el periodo 2012-2020 (n=132)

|

Variable |

Promedio (%) |

Std. Dev. (%) |

CV (%) |

Min (%) |

Max (%) |

|

Rentabilidad financiera |

|

|

|

|

|

|

Rentabilidad sobre activos (ROA) |

1.68 |

1.37 |

81 |

-1.26 |

3.81 |

|

Tasa de morosidad: |

|

|

|

|

|

|

Créditos a medianas empresas |

9.30 |

3.24 |

34 |

3.08 |

15.77 |

|

Créditos pequeñas empresas |

6.83 |

1.44 |

21 |

4.51 |

11.08 |

|

Créditos a microempresas |

3.85 |

0.79 |

20 |

2.66 |

6.80 |

|

Créditos de consumo |

2.86 |

0.98 |

34 |

1.78 |

6.51 |

|

Total, Créditos Directos |

5.74 |

1.18 |

20 |

3.82 |

9.16 |

Nota. Tomado de la tesis Influencia de la tasa de morosidad de créditos en la rentabilidad financiera de Mibanco en el Perú: 2012-2022 (pp. 53) por Pancca Galindo (2024).

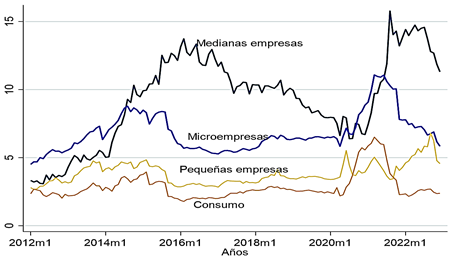

En la Figura 1 se presenta la evolución de las tasas de morosidad según el tipo de crédito, evidenciándose diferencias significativas relacionadas con el tamaño de las unidades económicas. En promedio, las empresas de mayor tamaño registraron tasas de morosidad más elevadas, destacándose que los créditos otorgados a medianas empresas mostraron mayores niveles de morosidad en comparación con aquellos dirigidos a las microempresas.

Figura 1

Evolución de la tasa de morosidad por tipo de crédito de Mibanco 2012-2022

Nota. Tomado de la tesis Influencia de la tasa de morosidad de créditos en la rentabilidad financiera de Mibanco en el Perú: 2012-2022 (pp. 55) por Pancca Galindo (2024).

La Tabla 3 muestra una correlación negativa significativa al 1% entre el rendimiento sobre activos (ROA) y las tasas de morosidad por tipo de crédito, con valores de -0.69, -0.38, -0.55 y -0.63 para créditos a medianas empresas, pequeñas empresas, microempresas y consumo, respectivamente. Esto evidencia que un aumento en la morosidad reduce la rentabilidad financiera de Mibanco, siendo más pronunciado en los créditos a medianas empresas. Por ello, es crucial fortalecer la gestión de la cartera de crédito, especialmente en este segmento, para mitigar su impacto negativo en la rentabilidad.

Correlación entre ROA y las tasas de morosidad por tipo de crédito de Mibanco: 2012-2022

|

Morosidad |

Rendimiento sobre activos – ROA (%) |

|

Créditos a medianas empresas (%) |

|

|

Créditos pequeñas empresas (%) |

-0.69* |

|

Créditos a microempresas (%) |

-0.38* |

|

Créditos de consumo (%) |

-0.55* |

|

Total, Créditos Directos (%) |

-0.63* |

Nota. Significativo a un nivel de significancia de 5%. Tomado de la tesis Influencia de la tasa de morosidad de créditos en la rentabilidad financiera de Mibanco en el Perú: 2012-2022 (pp. 62) por Pancca Galindo (2024).

Enseguida, el modelo de regresión lineal fue estimado y evaluado a través del coeficiente de determinación o de ajuste (R2), lo cual indica en qué porcentaje la variación en la variable de ROA, está siendo explicada por la tasa de morosidad del crédito en el modelo de regresión lineal. Por ejemplo, en la primera especificación (1) el modelo de regresión resultó 0.4867, esto implica que el 48.67% de la variabilidad en el ROA, está siendo explicado por la tasa de morosidad de créditos a pequeñas empresas (Tabla 4).

Los signos esperados en todas las especificaciones (del 1 al 4) resultaron como se esperaba, se verifica y confirma que la tasa de morosidad por tipo de crédito influye negativamente en la rentabilidad sobre activos (ROA) a un nivel de significancia de 1%. En la primera especificación, un aumento en la tasa de morosidad de créditos a pequeñas empresas, en un punto porcentual, provoca una disminución en 0.6649 puntos porcentuales en el ROA. En la segunda especificación, en forma análoga, un aumento en un punto porcentual en la tasa de morosidad de créditos a microempresas genera una disminución en 0.6572 puntos porcentuales. Queda demostrado, la relación inversa entre rentabilidad financiera y la tasa de morosidad por tipo de crédito (Tabla 4).

Influencia de la morosidad por tipo de crédito en la rentabilidad sobre activos (ROA) en el periodo 2012-2022

|

Variable |

Especificaciones |

|||

|

ROA (1) |

ROA (2) |

ROA (3) |

ROA (4) |

|

|

Morosidad: Créditos pequeñas empresas (%) |

-0.6649*** |

|||

|

|

(0.0598) |

|

|

|

|

Morosidad: Créditos a microempresas (%) |

-0.6572*** |

|||

|

|

|

(0.1398) |

|

|

|

Morosidad: Créditos de consumo (%) |

-0.7764*** |

|||

|

|

|

|

(0.1011) |

|

|

Morosidad: Total Créditos Directos (%) |

-0.738*** |

|||

|

|

|

|

|

(0.0779) |

|

_cons |

6.221*** |

4.2066*** |

3.8964*** |

5.9123*** |

|

|

(0.4180) |

(0.5489) |

(0.3053) |

(0.4564) |

|

Coeficiente de determinación (R2) |

0.4867 |

0.1452 |

0.3119 |

0.4081 |

|

F de Fisher |

123.28*** |

22.09*** |

58.94*** |

89.66*** |

|

Numero de observaciones |

132 |

132 |

132 |

132 |

Nota. Los errores estándar se encuentran entre paréntesis. ***p<0,01, **p<0,05, *p<0,1 (denotan significación al nivel de 1 %, 5 %, y 10 %, respectivamente). Tomado de la tesis Influencia de la tasa de morosidad de créditos en la rentabilidad financiera de Mibanco en el Perú: 2012-2022 (pp. 55) por Pancca Galindo (2024).

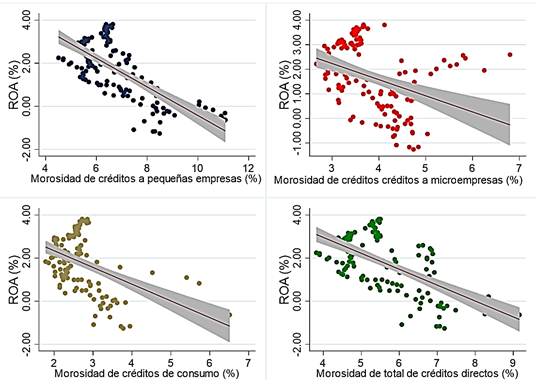

En la Figura 2, se muestra la relación estadística entre ROA y la tasa de morosidad por tipo de crédito, con un intervalo de confianza de 95% que describe la variabilidad entre la línea de regresión, corresponde a un rango de valores, cuya distribución es normal y en el cual se encuentra, con alta probabilidad, el valor real de la rentabilidad sobre activos (ROA). Nuevamente, se confirma la relación inversa entre rentabilidad financiera y la tasa de morosidad por tipo de crédito en la entidad bancaria Mibanco.

Relación entre la rentabilidad financiera ROA y la morosidad por tipo de crédito

Nota. Tomado de la tesis Influencia de la tasa de morosidad de créditos en la rentabilidad financiera de Mibanco en el Perú: 2012-2022 (pp. 67) por Pancca Galindo (2024).

4. DISCUSIÓN

Existe influencia de la tasa de morosidad en la rentabilidad financiera, esto implica que, a mayor tasa de morosidad de los créditos directos, menor es la rentabilidad financiera; estos resultados sugieren que se debe priorizar la gestión de riesgo crediticio. Los resultados concuerdan con Salaton et al. (2020), quienes demostraron que una elevada morosidad impacta negativamente en la generación de ingresos. Estos resultados se justifican de manera similar con Singh et al. (2021) quienes corroboraron que los niveles elevados de morosidad disminuyen la rentabilidad en el contexto de los bancos comerciales nepalíes.

Asimismo, los resultados son similares con Heredia Llatas y Torres Vílchez (2019) quienes afirmaron que un aumento en los índices de morosidad está directamente relacionado con una reducción en la rentabilidad financiera, lo que subraya la importancia de una gestión eficaz del riesgo crediticio. Por otro lado, Vilca Mamani y Torres-Miranda (2021) refuerzan esta perspectiva al demostrar que, una mejor administración de la morosidad contribuye a la mejora de los indicadores financieros.

Por otro lado, los resultados se contrastan con Jallo Sanga et al. (2022) quienes identificaron los factores determinantes clave de la morosidad en el contexto peruano. Desde una perspectiva internacional, comparando con Pasiouras y Kosmidou (2007), quienes analizaron cómo la morosidad y las políticas prudenciales afectan la rentabilidad bancaria en Europa, concluyendo que una gestión proactiva del riesgo crediticio es esencial para mantener la sostenibilidad financiera. Esto coincide con los hallazgos de Campmas (2020), quien exploró el efecto de las tasas de interés y el comportamiento prudencial en la rentabilidad de los bancos europeos. Bayar (2019), por su parte, destacó que las economías emergentes enfrentan desafíos únicos en la gestión de la morosidad debido a factores estructurales y regulatorios.

En forma similar, los resultados concuerdan con Alcívar-Moreira y Bravo-Santana (2020), quienes enfatizan que los altos niveles de morosidad en microcréditos pueden generar crisis de liquidez y comprometer la sostenibilidad financiera de las instituciones. Además, Johan (2020) y Akash et al. (2024) resaltan la necesidad de integrar sistemas de gestión de riesgos financieros más avanzados para mejorar la seguridad y rentabilidad corporativa. Estos enfoques operativos complementan los hallazgos de Rodríguez Nava y Venegas Martínez (2010), quienes destacaron la importancia de la eficiencia operativa en la mitigación de los riesgos asociados a la morosidad.

Asimismo, los hallazgos coinciden con Do et al. (2020) quienes observaron que los préstamos morosos tienen un impacto negativo significativo en la rentabilidad bancaria, reforzando la importancia de fortalecer las estrategias de recuperación crediticia. En el mismo sentido comparando con Paredes Malla (2023), la morosidad afecta directamente su sostenibilidad de las entidades financieras, subrayando la importancia de mecanismos de evaluación y seguimiento rigurosos.

Esto sugiere para el caso de la entidad Mibanco, una gestión eficiente de la morosidad por tipo de crédito podría mejorar significativamente la rentabilidad financiera. Considerando las menciones de Dao y Nguyen (2024) quienes revelaron que las características específicas de los bancos son determinantes clave para optimizar la rentabilidad, incluso en escenarios de alta morosidad. Lo que resalta la necesidad de implementar políticas proactivas de gestión crediticia, como el monitoreo constante, la capacitación financiera a prestatarios y la reestructuración efectiva de deudas, para garantizar la sostenibilidad financiera a largo plazo.

Sin embargo, el estudio presentó limitaciones debido a la compresión única de resultados cuantitativos. Ante ello, se propone un estudio comparativo con enfoque mixto para analizar esta influencia del fenómeno con otras instituciones similares. Adicionalmente, se incorporarán entrevistas con expertos en microfinanzas para explorar factores complementarios, como la cultura organizacional y las políticas regulatorias, lo que permitiría una comprensión más integral del fenómeno y una mayor aplicabilidad de las recomendaciones.

5. CONCLUSIONES

Existe una influencia negativa de la tasa de morosidad en la rentabilidad financiera, el cual implica que mientras se mantenga en aumento la tasa de morosidad, la generación de utilidades de la entidad se irá reduciendo, afectando negativamente los indicadores clave como la rentabilidad sobre activos (ROA). Esto refleja deficiencias en la evaluación de riesgos crediticios en el otorgamiento de préstamos, lo que resalta la necesidad de implementar estrategias efectivas para mitigar este efecto. Estas estrategias pueden incluir mejoras en los procesos de evaluación crediticia, fortalecimiento de las políticas de cobranza y un enfoque más riguroso en el seguimiento de la calidad de los créditos otorgados.

Además de la tasa de morosidad, factores como la eficiencia operativa, la calidad de los activos, la diversificación de ingresos y las condiciones macroeconómicas también influyen en la rentabilidad. Una mayor eficiencia operativa reduce costos, mientras que la calidad de los activos permite anticipar riesgos financieros. Mejorar estos aspectos, junto con una diversificación de ingresos y una gestión estratégica de riesgos externos, fortalecería la estabilidad financiera y la sostenibilidad a largo plazo, reduciendo vulnerabilidades y optimizando su desempeño.

Conflicto de intereses / Competing interests:

La autora declara que no incurre en conflictos de intereses.

Rol de los autores / Authors Roles:

No aplica.

Fuentes de financiamiento / Funding:

La autora declara que no recibió un fondo específico para esta investigación.

Aspectos éticos / legales; Ethics / legals:

La autora declara no haber incurrido en aspectos antiéticos, ni haber omitido aspectos legales en la realización de la investigación.

REFERENCIAS

Akash, T. R., Reza, J., & Alam, M. A. (2024). Evaluating financial risk management in corporation financial security systems. World Journal of Advanced Research and Reviews, 23(1), 2203-2213. https://doi.org/10.30574/wjarr.2024.23.1.2206

Alcívar-Moreira, X. K., & Bravo-Santana, V. P. (2020). Índice del riesgo de morosidad en los microcréditos simples; caso de la Cooperativa de Ahorro y Crédito Chone Ltda. Revista Científica Multidisciplinaria Arbitrada «Yachasun», 4(7), 182-198. https://doi.org/10.46296/yc.v4i7edesp.0080

Anggriani, R., & Muniarty, P. M. (2020). The effect of Non-Performing Loans (NPL) and Capital Adequacy Ratio (CAR) on profitability (ROA) at PT. bank central Asia (BCA), TBK. Ilomata International Journal of Management, 1(3), 121-126. https://doi.org/10.52728/ijjm.v1i3.121

Barboza-Navarro, D., Solórzano-Thompson, J., & Paniagua-Molina, J. (2023). Efecto de la morosidad sobre la rentabilidad en una Institución microfinanciera de Costa Rica: Propuesta de un modelo financiero. Revista Tecnología en Marcha, 36(2), 59–74. https://doi.org/10.18845/tm.v36i2.6107

Bayar, Y. (2019). Macroeconomic, institutional and bank-specific determinants of non-performing loans in emerging market economies: a dynamic panel regression analysis. Journal of Central Banking Theory and Practice, 8(3), 95-110. https://doi.org/10.2478/jcbtp-2019-0026

Campmas, A. (2020). How do European banks portray the effect of policy interest rates and prudential behavior on profitability? Research in International Business and Finance, 51, 100950. https://doi.org/10.1016/J.RIBAF.2018.09.001

Chirinko, R. S., & Elston, J. A. (2006). Finance, control and profitability: the influence of German banks. Journal of Economic Behavior & Organization, 59(1), 69-88. https://doi.org/10.1016/j.jebo.2004.01.004

Çollaku, B., & Aliu, M. (2021). Impact of non-performing loans on bank’s profitability: empirical evidence from commercial banks in Kosovo. Journal of Accounting Finance and Auditing Studies (JAFAS), 7, 226-242. https://doi.org/10.32602/jafas.2021.027

Dao, T. H., & Nguyen, T. (2024). Factores bancarios específicos que influyen en la rentabilidad de los bancos comerciales que cotizan en bolsa en Vietnam. Revista Finanzas Y Política Económica, 16(2), 469–488. https://doi.org/10.14718/revfinanzpolitecon.v16.n2.2024.6

Do, H., Ngo, T., & Phung, Q. (2020). The effect of non-performing loans on profitability of commercial banks: Case of Vietnam. Accounting, 6(3), 373-386. https://doi.org/10.5267/j.ac.2020.1.001

González Pérez, A. L., Correa Rodríguez, A., & Acosta Molina, M. (2002). Factores determinantes de la rentabilidad financiera de las pymes. Revista Española de Financiación y Contabilidad, 31(112), 395-429. https://doi.org/10.1080/02102412.2002.10779452

Heredia Llatas, F. D., & Torres Vílchez, H. (2019). Gestión de la morosidad para mejorar la rentabilidad de la Caja de Ahorro y Crédito de Jose Leonardo Ortiz – 2018. Tzhoecoen, 11(2), 92-103. https://revistas.uss.edu.pe/index.php/tzh/article/view/1067

Jallo Sanga, M. M., Ticona Carrizales, L., Apaza Panca, C. M., Ticona Condori, M. N., & Rodríguez Chokewanca, I. R. (2022). Análisis de los factores determinantes que influyen en la morosidad crediticia, Puno, Perú. Revista Veritas Et Scientia - UPT, 11(1), 125–137. https://doi.org/10.47796/ves.v11i1.606

Johan, S. (2020). Determinant of financial company profitablity. Jurnal Aplikasi Bisnis Dan Manajemen (JABM), 6(2), 447-457. https://doi.org/10.17358/jabm.6.2.447

Pancca Galindo, B. (2024). Influencia de la tasa de morosidad de créditos en la rentabilidad financiera de Mibanco en el Perú: 2012-2022 [Tesis de licenciatura, Universidad Privada San Carlos]. http://repositorio.upsc.edu.pe/handle/UPSC/848

Paredes Malla, M. V. P. (2023). Riesgo de crédito de consumo e índice de morosidad en el segmento 1 de las Cooperativas de Ahorro y Crédito. ECA Sinergia, 14(2), 79-87. https://doi.org/10.33936/ecasinergia.v14i2.4519

Pasiouras, F., & Kosmidou, K. (2007). Factors influencing the profitability of domestic and foreign commercial banks in the European Union. Research in International Business and Finance, 21(2), 222-237. https://doi.org/10.1016/j.ribaf.2006.03.007

Ponce Álvarez, C. V., & Mantuano Tumbaco, R. C. (2024). La gestión financiera como herramienta para aumentar la rentabilidad de las empresas. Ciencia y Desarrollo, 27(3), 147-157. http://dx.doi.org/10.21503/cyd.v27i3.2679

Rodríguez Nava, A., & Venegas Martínez, F. (2010). Indicadores de rentabilidad y eficiencia operativa de la banca comercial en México. Problemas Del Desarrollo. Revista Latinoamericana De Economía, 41(161). https://doi.org/10.22201/iiec.20078951e.2010.161.18502

Salaton, K. E., Gudda, P., & Rukaria, G. (2020). Effect of loan default rate on financial performance of savings and credit cooperative societies Innarok, county Kenya. International Journal of Academic Research in Accounting, Finance and Management Sciences, 10(2), 65-75. http://dx.doi.org/10.6007/IJARAFMS/v10-i2/7345

Singh, S. K., Basuki, B., & Setiawan, R. (2021). The effect of non-performing loan on profitability: Empirical evidence from Nepalese commercial banks. The Journal of Asian Finance, Economics and Business, 8(4), 709-716. https://doi.org/10.13106/jafeb.2021.vol8.no4.0709

Tevfik Kartal, M., Depren, Ö., & Kılıç Depren, S. (2020). Determination of influential financial factors on non-performing loans: evidence from Turkey. International Journal of Monetary Economics and Finance, 13(6), 569-584. https://doi.org/10.1504/IJMEF.2020.112193

Tulcanaza Prieto, A. (2021). influencia de factores macroeconómicos en la determinación de la tasa de morosidad en bancos grandes privados de Ecuador, periodo 2015-2019. Revista de Ciencias Sociales y Económicas, 5(1), 72–100. https://doi.org/10.18779/csye.v5i1.424

Vilca Mamani, C. R., & Torres-Miranda, J. S. (2021). Gestión del riesgo crediticio y el índice de morosidad en colaborares de una entidad financiera del departamento de Puno. Revista de Investigación Valor Agregado, 8(1), 70–85. https://doi.org/10.17162/riva.v8i1.1632